ΟΙΚΟΝΟΜΙΑ

Επιτόκια: Το "ψαλίδι" της ΕΚΤ και οι Έλληνες δανειολήπτες

Πώς θα επηρεαστούν οι δανειολήπτες στη χώρα μας

Όλα τα βλέμματα είναι στραμμένα στην ΕΚΤ καθώς την Πέμπτη 6/06/2024 η Ευρωπαϊκή Κεντρική Τράπεζα αναμένεται να μειώσει τα βασικό επιτόκιο καταθέσεων στο 3,75% από 4% και το βασικό επιτόκιο αναχρηματοδότησης στο 4,25% από 4,5%, σηματοδοτώντας την έναρξη του καθοδικού κύκλου τους έπειτα από αρκετό διάστημα.

Να θυμίσουμε σε αυτό το σημείο πως η μείωση του επιτοκίου αναχρηματοδότησης θα είναι η πρώτη μετά από σχεδόν μία 10ετία και συγκεκριμένα από τον Σεπτέμβριο του 2014, όταν τότε το συγκεκριμένο επιτόκιο διαμορφώθηκε στο -0,20% από -0,10%.

«Αγκάθι» ο πληθωρισμός

Βέβαια, ακόμη και σήμερα υπάρχουν αρκετές αμφιβολίες για την ταχύτητα μείωσης του πληθωρισμού - ο οποίος τον Μάιο αυξήθηκε περισσότερο από το αναμενόμενο, στο 2,6%,- γεγονός που έχει ως αρνητικό απότοκο να μειωθούν οι προσδοκίες που υπήρχαν στην αρχή του έτους για ταχύτερη μείωση των επιτοκίων από την ΕΚΤ.

Σε αυτό το σημείο, αξίζει να σημειωθεί πως μετά τον Μάρτιο του 2023, η ΕΚΤ προχώρησε σε τέσσερις ακόμη αυξήσεις επιτοκίων, με το τρίμηνο Euribor να κυμαίνεται σήμερα στο 3.77%.

Υπό αυτό το πρίσμα, τα βασικά επιτόκια της ΕΚΤ θα πρέπει να μειωθούν πέντε φορές, αν οι μειώσεις είναι της τάξης των 25 μονάδων βάσης η κάθε μία (ή λιγότερες αν οι μειώσεις είναι μεγαλύτερου μεγέθους), για να έχουν οι δανειολήπτες οικονομικό όφελος.

Το πάγωμα των επιτοκίων

Εως και αυτή τη στιγμή, για τους επόμενους 12 μήνες οι δανειολήπτες δεν θα δουν να αυξάνονται οι δόσεις των δανείου τους, καθώς επήλθε «πάγωμα» των επιτοκίων από τράπεζες και servicers.

Ειδικότερα, σε ότι αφορά στις τράπεζες, το «πάγωμα» των επιτοκίων μετά από 6 διαδοχικές αυξήσεις, αφορά όλα τα ενήμερα στεγαστικά δάνεια κυμαινόμενου επιτοκίου που εκταμιεύθηκαν μέχρι 31/12/2022.

Το επιτόκιο μετατρέπεται σε σταθερό όπως αυτό είχε διαμορφωθεί στις 31/3/2023 με «έκπτωση» 20 μονάδες βάσης (δηλαδή 0,2%) συν το επιτοκιακό περιθώριο (spread) της κάθε τράπεζας, στο κάθε δάνειο.

Να σημειωθεί πως το μέτρο αφορά σε όλα τα ενήμερα στεγαστικά δάνεια κυμαινόμενου επιτοκίου, καθώς και στα ρυθμισμένα κόκκινα δάνεια που αποπληρώνονται, τα οποία εκταμιεύτηκαν πριν από το 2023.

Σύμφωνα με τα στοιχεία της Ελληνικής Ένωσης Τραπεζών, στο έκτακτο μέτρο έχουν ενταχθεί 422.000 δανειακές συμβάσεις στεγαστικών δανείων, συνολικού ύψους 18 δισ. ευρώ, ενώ σημειώνεται ότι εάν κατά τη 12μηνη περίοδο, τα επιτόκια αναφοράς μειωθούν σε επίπεδα χαμηλότερα από αυτά που προβλέπονται στο πρόγραμμα ελάφρυνσης, οι αντίστοιχες μειώσεις θα υπολογιστούν άμεσα στα επιτόκια, όπερ σημαίνει πως οι δανειολήπτες προστατεύονται από μελλοντικές αυξήσεις των επιτοκίων αναφοράς, αλλά δεν στερούνται τα οφέλη τυχόν μελλοντικής μείωσής τους κατά τη διάρκεια του προγράμματος ελάφρυνσης.

Οι επιπτώσεις μείωσης επιτοκίων από ΕΚΤ

Η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) όπως αναφέραμε και προηγουμένως, αναμένεται να μειώσει τα επιτόκια της για πρώτη φορά από το 2019 στη συνεδρίασή της στις 6 Ιουνίου 2024. Αυτό σηματοδοτεί μια στροφή στην νομισματική πολιτική, η οποία μέχρι πρότινος εστίαζε στην άνοδο των επιτοκίων για την αντιμετώπιση του πληθωρισμού.

Η πτώση των αποδόσεων των ομολόγων, όπως τα ελληνικά, αλλά και τα υπόλοιπα των άλλων χωρών αποτελεί έναν από τους πολλούς λόγους που η ΕΚΤ εξέτασε το ενδεχόμενο μείωσης των επιτοκίων.

Η μείωση των επιτοκίων αναμένεται να επηρεάσει τους Έλληνες δανειολήπτες με τους εξής τρόπους:

Επιπτώσεις στους δανειολήπτες

- Δάνεια με σταθερό επιτόκιο:

- Η μείωση των επιτοκίων δεν επηρεάζει άμεσα τα δάνεια με σταθερό επιτόκιο.

- Ωστόσο, μπορεί να ωθήσει τους δανειολήπτες να αναδιαπραγματευτούν τα δάνεια τους με στόχο την εξασφάλιση καλύτερων όρων στο μέλλον.

- Δάνεια με κυμαινόμενο επιτόκιο (Euribor):

- Η μείωση των επιτοκίων της ΕΚΤ θα οδηγήσει σε μείωση του Euribor, το οποίο με τη σειρά του θα μειώσει τις δόσεις των δανείων με κυμαινόμενο επιτόκιο.

- Αυτό θα ωφελήσει σημαντικά τους δανειολήπτες, καθώς θα μειώσει το κόστος δανεισμού τους.

Σημαντικά δεδομένα

- Είναι σημαντικό να σημειωθεί ότι η μείωση των επιτοκίων είναι μια πιθανότητα και η ΕΚΤ δύναται να αναθεωρήσει την απόφασή της λαμβάνοντας υπόψη διάφορους παράγοντες.

- Επιπλέον, η ταχύτητα και το μέγεθος μείωσης των επιτοκίων θα εξαρτηθούν από την πορεία του πληθωρισμού στην Ευρωζώνη.

- Συνολικά, η μείωση των επιτοκίων φέρνει μια αισιόδοξη προοπτική για τους Έλληνες δανειολήπτες, ιδιαίτερα για όσους έχουν δάνεια με κυμαινόμενο επιτόκιο.

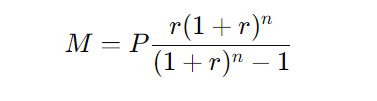

Αναλυτικά παραδείγματα μείωσης δόσεων στα δάνεια

Για να υπολογίσουμε το τελικό ποσό της δόσης ενός δανείου μετά από μείωση επιτοκίων κατά 25 μονάδες βάσης (0.25%) από την ΕΚΤ για δάνειο 100.000 ευρώ 20ετίας πρέπει να ακολουθήσουμε τα εξής βήματα:

1. Να υπολογίσουμε τα νέα επιτόκια για κάθε κατηγορία δανείου μετά τη μείωση.

2. Να υπολογίσουμε τη μηνιαία δόση χρησιμοποιώντας το νέο επιτόκιο.

Ας δούμε τα επιτόκια μετά την μείωση κατά 25 μονάδες βάσης:

Οι μηνιαίες δόσεις για το δάνειο των 100.000 ευρώ για 20 χρόνια, μετά τη μείωση των επιτοκίων κατά 25 μονάδες βάσης από την ΕΚΤ, είναι οι εξής:

- Για Euribor 1 μήνα: Αρχικό επιτόκιο: 3.666% Μείωση κατά 25 μονάδες βάσης: 3.666% - 0.25% = 3.416%

- Για Euribor 3 μήνες: Αρχικό επιτόκιο: 3.772% Μείωση κατά 25 μονάδες βάσης: 3.772% - 0.25% = 3.522%

- Για Saron: Αρχικό επιτόκιο: 1.20% Μείωση κατά 25 μονάδες βάσης: 1.20% - 0.25% = 0.95%

Έτσι, οι μηνιαίες δόσεις είναι:

- Euribor 1 μήνα: περίπου 503.45 ευρώ

- Euribor 3 μηνών: περίπου 508.77 ευρώ

- Saron: περίπου 460.84 ευρώ

Οι μηνιαίες δόσεις για το δάνειο των 150.000 ευρώ για 20 χρόνια, μετά τη μείωση των επιτοκίων κατά 25 μονάδες βάσης από την ΕΚΤ, είναι οι εξής:

- Για Euribor 1 μήνα: Νέο επιτόκιο = 3.666% - 0.25% = 3.416%

- Για Euribor 3 μηνών: Νέο επιτόκιο = 3.772% - 0.25% = 3.522%

- Για Saron: Νέο επιτόκιο = 1.20% - 0.25% = 0.95%

Επομένως, το τελικό ποσό της δόσης θα είναι περίπου:

- Για Euribor 1 μήνα: περίπου 755.18 ευρώ

- Για Euribor 3 μηνών: περίπου 760.32 ευρώ

- Για Saron: περίπου 448.55 ευρώ

Πώς θα επηρεαστούν οι νέοι δανειολήπτες

Για τους νέους δανειολήπτες στεγαστικών δανείων κυμαινόμενου επιτοκίου, η διαφορά από τη μείωση των επιτοκίων της ΕΚΤ θα είναι ορατή από την πρώτη δόση, καθώς τα εν λόγω δάνεια συνδέονται με Euribor, το οποίο όπως αναφέραμε πιο πάνω θαμειωθεί κατά 25 μονάδες βάσης λογικά αύριο Πέμπτη.

Σημαντικό στοιχείο είναι, πως στα στεγαστικά δάνεια η διαφορά θα είναι ακόμη πιο αισθητή για όσους βρίσκονται στα πρώτα χρόνια αποπληρωμής του δανείου τους, καθώς καταβάλλονται πρώτα οι τόκοι και μετά το κεφάλαιο από τους δανειολήπτες.

Επιπροσθέτως, καταναλωτικά ή επιχειρηματικά δάνεια τα οποία είναι -συνήθως- κυμαινόμενου επιτοκίου θα επηρεαστούν αναλογικά από τις μειώσεις στα επιτόκια του ευρώ το αμέσως επόμενο χρονικό διάστημα σε ορίζοντα μηνών ή και ετών ακόμη.

Η στεγαστική πίστη

Σχετικά με τα επιτόκια που προσφέρουν σήμερα οι τράπεζες στη στεγαστική πίστη, αυτά διαμορφώνονται στα επίπεδα του 4% για σταθερό επιτόκιο 10ετίας, ενώ όλες σχεδόν οι τράπεζες προωθούν προϊόν στεγαστικής πίστης με σταθερό τριετίας και επιτόκιο λίγο πάνω από το 3%.

Θεωρείται αυτονόητο πως στην περίπτωση, που το στεγαστικό δάνειο έχει ληφθεί με σταθερό επιτόκιο, η μηνιαία δόση δεν θα μεταβληθεί για τους δανειολήπτες.

Στοιχεία από ΤτΕ για τα νέα Δάνεια

Το μέσο σταθμισμένο επιτόκιο του συνόλου των νέων δανείων προς νοικοκυριά και επιχειρήσεις μειώθηκε κατά 26 μονάδες βάσης και διαμορφώθηκε στο 5,98% σύμφωνα με τα στοιχεία της ΤτΕ.

Ειδικότερα, το μέσο επιτόκιο των καταναλωτικών δανείων χωρίς καθορισμένη διάρκεια (κατηγορία που περιλαμβάνει τα δάνεια μέσω πιστωτικών καρτών, τα ανοικτά δάνεια και υπεραναλήψεις από τρεχούμενους λογαριασμούς) μειώθηκε κατά 11 μονάδες βάσης και διαμορφώθηκε στο 15,07%.

Παράλληλα, το μέσο επιτόκιο των καταναλωτικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 21 μονάδες βάσης και διαμορφώθηκε στο 11,61%, ενώ το μέσο επιτόκιο των στεγαστικών δανείων με κυμαινόμενο επιτόκιο αυξήθηκε κατά 10 μονάδες βάσης και διαμορφώθηκε στο 5,11%.

Το μέσο επιτόκιο των επιχειρηματικών δανείων χωρίς συγκεκριμένη διάρκεια μειώθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 6,69%. Το αντίστοιχο επιτόκιο των επαγγελματικών δανείων παρέμεινε σχεδόν αμετάβλητο στο 7,67%.

Το μέσο επιτόκιο των νέων επιχειρηματικών δανείων με συγκεκριμένη διάρκεια και κυμαινόμενο επιτόκιο μειώθηκε κατά 27 μονάδες βάσης και διαμορφώθηκε στο 5,95%. Το μέσο επιτόκιο των δανείων τακτής λήξης με κυμαινόμενο επιτόκιο προς μικρομεσαίες επιχειρήσεις (ΜΜΕ) αυξήθηκε κατά 5 μονάδες βάσης και διαμορφώθηκε στο 6,15%.

Όσον αφορά τη διάρθρωση των επιτοκίων ως προς το ύψος του δανείου σημειώνεται ότι το μέσο επιτόκιο για δάνεια μέχρι και 250.000 ευρώ αυξήθηκε κατά 49 μονάδες βάσης και διαμορφώθηκε στο 5,90%, για δάνεια από 250.001 μέχρι 1 εκατ. ευρώ αυξήθηκε κατά 8 μονάδες βάσης και διαμορφώθηκε στο 6,08%, ενώ για δάνεια άνω του 1 εκατ. ευρώ μειώθηκε κατά 30 μονάδες βάσης και διαμορφώθηκε στο 5,94%.